|

新卒/中途採用・求人情報 > 安心!便利!公的な退職金の積立制度

|

|

|

|

と思っている人が多くいますが、実は、退職金については、なんら法律では定めがありません。つまり、会社が「退職金の制度なんて、ウチにはないよ」と言ってしまえば、それまでなのです。

しかし、会社員として働く人の中には、「退職金は出て当たり前」と思っていたり、「法律で決められた、会社の義務」だと思い込んでいる方もいます。

また、退職金制度がある会社であっても、そのときの業績によって、退職金の金額を大幅に減らされたり、最悪の場合には、それまでは出ていた退職金が出なくなるということも十分にありえます。

それに加え、中小企業や零細企業では、社長の気分次第で退職金の金額が決まってしまったり、または、出る・出ないが決まるなど、退職金制度については、まともに当てにできない会社も、多くあると聞きます。

しかし、社長(経営者)の多くが退職金制度を利用してることからも分かるように、「退職金は、税制面からも最優遇されている」と言っても良いくらいの資産形成に有利な方法なので、これを利用しないことは、大きなデメリットになります。

そこで、弊社では

「受取れるかどうか分からないような、当てにならない退職金ではないこと」

「まるで経営者のように、社員が自分の意思で、退職金を活用できること」

の2点を考えて、退職金制度を選択しました。

知っている方も多いと思いますが、年俸制を採用している会社の多くは、毎月の給料を多くする代わりに、ボーナスが少なく(全くない場合もある)、退職金制度がありません。

ボーナスが少ない代わりに、毎月の給料が増えるのですから、これについては特に問題ないと思うのですが、問題は、退職金がないという点です。

こういった会社に勤めた場合、毎月もらう給料の中からしっかりと老後資金を作っていかないと、老後の生活は、かなり苦しいものになると思います。

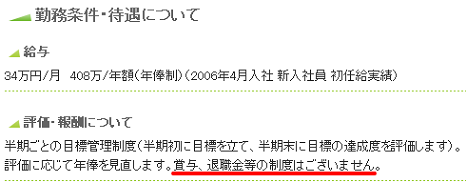

上に掲載したのは、某上場IT企業の勤務条件・待遇についての説明ですが、例えば上に掲載した毎月の給料を見ると、

| 「毎月、これだけ貰えるなら、十分、老後の積立てはできるんじゃない?」 |

と思うかもしれませんが、問題は、これが手取りではなく、税引前の金額だと言うことです。

つまり、実際に自分の手元にこのお金が来る前に、

・

社会保険料(厚生年金・健康保険)

・ 雇用保険料

・ 所得税

・

住民税

といったものが天引きされますから、最終的に自分の財布に入るお金は、かなり少ない金額になってしまいます。

…と言っても、実際に計算をしてみないと実感が湧かないと思いますので、

「年俸制:408万円、独身、一人暮らし(扶養家族なし)」

という例で、手取りがどれくらいになるのか計算してみましょう。

| 天引き項目 |

天引き金額(年間) |

| 厚生年金 |

314,945円 |

| 健康保険 |

167,280円 |

| 雇用保険 |

35,700円 |

| 所得税 |

164,346円 |

| 住民税 |

88,455円 |

| 年間天引き額 |

770,726円 |

| 手取り額 |

3,309,274円

(月額:275,772円) |

| 退職金積立 |

なし |

※平成20年度の税率で計算。住民税は、住んでいる地域によって変わります。

見ていただければ分かるように、月額:34万円とはなっていても、実際に手元にくるときには、月額:27.6万円ほどになってしまいますが、この中から老後資金を作っていかなければならないのです。

では次に、退職金制度(月額:6万円)がある代わりに、上の人より年収が72万円少ない、

「年収:336万円、年間退職金:72万円、独身、一人暮らし(扶養家族なし)」

の人の場合を計算してみましょう。

| 天引き項目 |

天引き金額(年間) |

| 厚生年金 |

253,419円 |

| 健康保険 |

137,760円 |

| 雇用保険 |

29,400円 |

| 所得税 |

123,427円 |

| 住民税 |

67,428円 |

| 年間天引き額 |

611,434円 |

| 手取り額 |

2,748,566円

(月額:229,047円) |

| 退職金積立 |

720,000円 |

| 実質年収 |

3,468,566円 |

2つの表を比較して見ていただけると分かるように、年収:336万円&退職金:72万円(総額:408万円)の人に比べて、年俸制:408万円の人は、年間:159,292円の損をしていることに気付きますよね?

会社から支給される金額は同じでも、そのお金を毎月の給料としてもらうか、退職金として積立ててもらうかで、実質所得(残っていくお金)が違うのです。

しかも、退職金積立の利息・運用益には課税されず、複利で運用されますから、実質的はもっと大きな金額の差が開くと思います。そして、これを大卒:22歳〜定年:60歳の38年間続けたとすると、かなりの金額になるでしょう。

こういった事を考え、弊社では、社員の意思で、退職金制度を活用できるようにしています。

例えば、給与を低めに抑えて、その分を退職金として積立てたりするなど、まるで経営者と同じように、社員の資産形成に退職金を利用できるようにしているのです。

通常、退職金は会社の意思のみで金額が決められ、そして、支給されるものであって、「社員が退職金を利用して節税をしつつ、効率的に資産つくりをする」なんてことはできませんが、弊社では、それができるようにしてあります。

しかも、弊社では、下記の公的な退職金制度を利用しており、この退職金は外部積立になっているので、会社の業績に関わらず、積立てた退職金が社員に支給されるようになっています。

中小企業退職金共済(中退共) 中小企業退職金共済(中退共)

社員数や資本金がある一定以下の中小企業が加入できる、退職金制度。

企業内部ではなく、外部に委託する形の退職金積立であるため、会社の業績に関わらず、積立金が社員に支給される仕組みになっています。

また、60歳の定年退職時にのみ受取れる等といった条件はないので、例えば、結婚して退職をする場合や、積立ててきた退職金を使いたい場合には、会社をいったん退職することで、すぐに現金として受け取ることもできます。

安心な上に節税もでき、退職手続きをする事でいつでも受取れるという、かなり便利な退職金制度です。

ただし、3年未満で脱退した場合には、元本割れしますので注意して下さい。

もし、転職するなどして、3年未満で現在の会社を辞める場合には、次の会社で中退共を利用していれば継続加入もできますので、最低3年は掛けることをお勧めします。

名古屋市中小企業共済会 退職金共済制度(名退共)

名退共は、名古屋市内に事業所がある中小企業が加入できる、公的な退職金制度です。

仕組みとしては、中退共とほとんど同じですが、運営母体が名古屋市中小企業共済会という点が異なります。

名古屋市中小企業共済会は、名古屋市の全額出資により設立された財団法人で、市の指導と援助のもとに運営されています。

運営母体が国ではなく、名古屋市となっていますが、愛知県名古屋市は「日本三大都市」の一つであり、「最強の名古屋」「最強の名古屋ふたたび」という特集が組まれるなど、経済力や財務体質も優秀です。

ですから、名退共も中退共と同様に、安心な上に節税もでき、退職手続きをする事でいつでも受取れるという、かなり便利な退職金制度なのです。

ただし、3年未満で脱退した場合には、元本割れしますので注意して下さい。

もし、転職するなどして、3年未満で現在の会社を辞める場合には、次の会社で名退共を利用していれば継続加入もできますので、最低3年は掛けることをお勧めします。

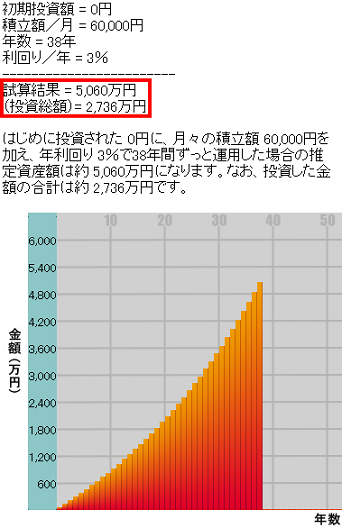

弊社で利用できる上記の2つの退職金制度は、それぞれ、月額:3万円が掛金の上限となっていますが、仮に、毎月6万円の退職金を38年間、平均利回り3%で増やすことができたとすると、下記の通りになります。

これだけあれば、老後の生活に困ることはまずないでしょう。

これまでの説明を見ていただければ分かるように、将来の資産を作っていくことを考えた場合、一般的に、退職金制度のある会社で働く人に比べて、年俸制の会社で働く人は不利です。

実質所得(手取り)が少ない上に、利息や運用益に課税されながら、将来の資産を作っていかなければなりませんから。

そして、これに加えて「このお金は将来のための積立だから、絶対に使わない!」という強い意志がないと、将来までに、まとまったお金を作るのは難しいでしょう。

できるだけ多くの手取りを貰うようにして、今の生活を充実させる、もしくは、株式投資などを利用して資産を築いていく。

公的な退職金制度を利用して、毎月の手取りを減らして節税をしつつ、効率的に資産を増やしていく。

弊社では、上記のどちらを選択することもでき、社員のライフスタイルや考え方を反映させた給与の受取り方、退職金の活用ができるようになっています。

|

|

|

|

|

|

|

|

|